Kalkulačný vzorec v stavebnom rozpočte označuje výpočet nákladov za jednotlivú položku stavebnej produkcie. Môže sa ale ľubovoľne upraviť podľa konkrétnych potrieb a požiadaviek. V slovenskej literatúre a v oceňovacích nástrojoch sa, s menšími obmenami, používa verzia, ktorú opisujem nižšie.

Potreba použiť vzorec vzniká hlavne pri kalkuláciách zhotoviteľa, ktorý pracuje na ponukovom stavebnom rozpočte.

Forma a výšky percentuálnych sadzieb sa nepredpisuje a tvorba vzorca je voľná. Neexistuje však zákonná povinnosť ako tomu bolo na Slovensku v minulosti pri plánovanom hospodárstve.

Bežný kalkulačný vzorec v stavebníctve

V minulosti sa v stavebníctve používal odborový kalkulačný vzorec (Vyhláška č. VII/2-24000/1985) alebo typový kalkulačný vzorec (Vyhláška 21/1990 Zb.). Ich platnosť bola zrušená ale v upravenej verzii sa používajú v súčasnej verzii.

Tento príklad kalkulačného vzorca je príkladom bežne používaného vzorca v slovenskej praxi:

-

- Priame náklady (PN). Priame spracovacie náklady (PSN) sú priame náklady (PN) bez priameho materiálu (H)

-

- priamy materiál (H) = cena za nákup materiálu + cena za jeho obstaranie (doprava, manipulácia, obaly) + materiálová (zásobovacia) réžia (uskladnenie a nájomné za skladovanie).

-

- priame mzdy (M) = mzdy výrobných pracovníkov, stanovujú sa podľa normohodín (najlepšie vlastných). Bez odvodov za zamestnancov (napr. do sociálnej a zdravotnej poisťovne).

-

- priame náklady na stroje a zariadenia (S) = náklady na nákup, montáž, prevádzku a demontáž. Stanoví sa vlastná strojhodina (alebo podľa ceny prenájmu). To platí aj na prenajaté stroje.

-

- ostatné priame náklady (OPN) = odpisy alebo prenájom pomocných materiálov (debnenie, lešenie, paženie), odvody za zamestnancov (sociálna a zdravotná poisťovňa)

-

- subdodávky (SUB)

-

- Priame náklady (PN). Priame spracovacie náklady (PSN) sú priame náklady (PN) bez priameho materiálu (H)

-

- Nepriame (režijné) náklady (NN)

-

- výrobná (prevádzková) réžia (VR) = V tejto réžii ide o všetky náklady, ktoré sa nedajú zistiť priamo na kalkulačnú jednotku a súvisia s riadením, činnosťou a obsluhou výrobného procesu. Ide o použité náradie, mzdy stavbyvedúceho, prípravára, telefóny, ostatný materiál (spojovací a ochranný materiál), oprava strojov, softvér, klimatický vplyv horskej oblasti… Najčastejšie sa stanovuje percentuálne z priamych nákladov, konkrétne súčtu miezd a odvodov.

-

- základňou pre výpočet VR sú priame spracovacie náklady (PSN) = Priame mzdy (M) +priame náklady na stroje a zariadenia (S) + ostatné priame náklady (OPN).

-

- Výšku výrobnej réžie, často v percentách, určia smerné orientačné nástroje (CENKROS) podľa oddielu prác alebo si ju určí podnik sám.

-

- výrobná (prevádzková) réžia (VR) = V tejto réžii ide o všetky náklady, ktoré sa nedajú zistiť priamo na kalkulačnú jednotku a súvisia s riadením, činnosťou a obsluhou výrobného procesu. Ide o použité náradie, mzdy stavbyvedúceho, prípravára, telefóny, ostatný materiál (spojovací a ochranný materiál), oprava strojov, softvér, klimatický vplyv horskej oblasti… Najčastejšie sa stanovuje percentuálne z priamych nákladov, konkrétne súčtu miezd a odvodov.

-

- správna réžia (SR) = náklady na prevádzku podniku (nájom kancelárie, účtovník, právnik, softvér, reklama, poistné, ….)… Najčastejšie sa stanovuje percentuálne z priamych nákladov, konkrétne súčtu miezd a odvodov.

-

- základňou pre výpočet SR sú priame náklady a výrobná réžia (VR)

-

- Výšku správnej réžie, často v percentách, určia smerné orientačné nástroje (CENKROS) podľa oddielu prác alebo si ju určí podnik sám (podľa výšky réžie z účtovníctva za predchádzajúci rok).

-

- správna réžia (SR) = náklady na prevádzku podniku (nájom kancelárie, účtovník, právnik, softvér, reklama, poistné, ….)… Najčastejšie sa stanovuje percentuálne z priamych nákladov, konkrétne súčtu miezd a odvodov.

-

- Nepriame (režijné) náklady (NN)

-

- Vlastné náklady (VN) alebo aj náklady celkom (N) = priame náklady (PN) + nepriame náklady (NN)

-

- Zisk (Z) – primeraný zisk sa najčastejšie stanovuje percentuálnou prirážkou. Základňou bývajú náklady celkom (N), alebo spracovacie náklady, keď od celkových nákladov odpočítavajú náklady na priamy materiál (H). Môže sa však určiť aj absolútna suma.

-

- Riziko (R) – započítava sa riziko vzniku budúcich nákladov ako legislatívne zmeny, inflácia a pod.

-

- Vypočítaná cena (C)

-

- Hrubé rozpätie (HR) – rozdiel medzi cenou a priamymi nákladmi

-

- Spracovacie náklady výroby (SNV) = Priame spracovacie náklady (PSN) + Výrobná réžia (VR)

Vzorec

| Vlastné náklady (VN) | Zisk (Z) | |||||

| Priame náklady (PN) | Nepriame náklady (NN) | Zisk (Z) | ||||

| priamy materiál (H) | priame mzdy (M) | priame náklady na stroje a zariadenia (S) | ostatné priame náklady (OPN) | Výrobná réžia (VR) | Správna réžia (SR) | Zisk (Z) |

| priamy materiál (H) | Priame spracovacie náklady (PSN) | Hrubé rozpätie (HR) | ||||

| priamy materiál (H) | Spracovacie náklady výroby (SNV) | Správna réžia (SR) | Zisk (Z) | |||

| priamy materiál (H) | Spracovacie náklady (SN) | Zisk (Z) | ||||

| Cena bez DPH | ||||||

Konkrétny príklad

| Vlastné náklady (VN) | Zisk (Z) | |||||

| Priame náklady (PN) | Nepriame náklady (NN) | Zisk (Z) | ||||

|

priamy materiál (H) betón 120 €/m3 |

priame mzdy (M) pracovník 6 €/m3 |

priame náklady na stroje a zariadenia (S) vibrátor 0,5 €/m3 |

ostatné priame náklady (OPN) odvody 1,4 €/m3 |

Výrobná réžia (VR) 35 % z PSN = (6+0,5+1,4) * 35 % = 2,77 € |

Správna réžia (SR) 18 % z SNV = (6+0,5+1,4+2,77) * 18 % = 1,92 € |

Zisk (Z) 15 % z SN = 12, 59 * 15 % = 1,89 € |

|

priamy materiál (H) betón 120 €/m3 |

Priame spracovacie náklady (PSN) 6 + 0,5 + 1,4 = 7,9 € |

Hrubé rozpätie (HR) 2,77 + 1,92 + 1,89 = 6,58 € |

||||

|

priamy materiál (H) betón 120 €/m3 |

Spracovacie náklady výroby (SNV) 7,9 + 2,77 = 10,67 € |

Správna réžia (SR) 1,92 € |

Zisk (Z) 1,89 € |

|||

|

priamy materiál (H) betón 120 €/m3 |

Spracovacie náklady (SN) 10,67 + 1,92 = 12,59 € |

Zisk (Z) 1,89 € |

||||

|

Cena bez DPH 120 + 12,59 + 1,89 = 134,48 € |

||||||

Zásady:

-

- Uvádzajú sa ceny bez DPH. DPH sa vyčísľuje v krycom liste. Treba prihliadať na prenos daňovej povinnosti. Všetko v súlade s daňovými predpismi. Ak je zhotoviteľ neplatca DPH, musí cenu za materiál a stroje kalkulovať vrátane DPH.

-

- Vzorec sa môže ľubovoľne upravovať. Namiesto prirážok môžu byť absolútne hodnoty. Nepriame a priame náklady sa môžu medzi sebou previesť (napr. odvody za zamestnancov). Vzorec je veľmi individuálny pre každú organizáciu (alebo sa nepoužíva vôbec).

-

- Orientačná výška výrobnej, správnej réžie aj zisku pre databázu CENEKON sa uvádza v Pravidlách pre používanie smerných a orientačných oceňovacích a kalkulačných nástrojov (SON) v prílohe 1.11.2 Príloha B Smerné sadzby nepriamych nákladov a zisku pre databázu TSKP a TSP. Výška sadzieb je rozdielna pre jednotlivé cenníky iná je pre zemné práce a iná pre mosty.

Kalkulačný vzorec v CENKROSE

Kalkulačný vzorec v Cenkrose je dostupný iba pri zakúpení „“kalkulácie nákladov“. Bez zakúpenia nie je možné kalkulačný vzorec upravovať.

Kalkulačný vzorec pre položky, z databázy alebo mimo nej, je dostupný cez samostatné tlačidlo v rozpočte![]() alebo cez klávesovú skratku CTRL + K. Rozdiel je, že databázové položky majú prednastavené hodnoty kalkulačného vzorca.

alebo cez klávesovú skratku CTRL + K. Rozdiel je, že databázové položky majú prednastavené hodnoty kalkulačného vzorca.

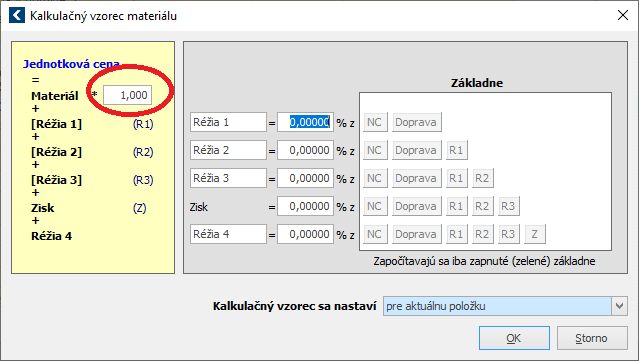

Materiál aj konštrukcie majú vlastný kalkulačný vzorec. Kalkulačný vzorec môže byť aplikovaný na všetky položky rovnako, rozdielny po oddieloch alebo ľubovoľne.

Vzorec je rozdielny pre materiál a pre konštrukciu. Dá sa ľubovoľne upravovať. Pozor ale na skutočnosť, že v predvolenom nastavení kalkulačný vzorec pre materiál nepočíta so ziskom ani réžiami. Dá sa však nastaviť na aktuálnu položku, alebo viacero označených položiek a pod.

Kalkulačný vzorec v Cenkrose pre položky (konštrukcie), ktoré sú v databáze a boli kalkulované je dostupný cez Rozbor TOV (pravé tlačidlo myši a ![]() ) alebo cez klávesovú skratku F8. Tu kliknite na položku FX.

) alebo cez klávesovú skratku F8. Tu kliknite na položku FX.

Kalkulačný vzorec je dostupný aj cez TOV, tlačidlom fx.

Záver

Na záver uvediem, že kalkulácie sú dôležité a zvyšujú objektívnosť a presnosť stavebného rozpočtu. Individuálna tvorba kalkulácie zaberá veľa času, ale s praxou sa niektoré časti dajú automatizovať.

Napriek zvýšenej prácnosti zhotoviteľ získa predstavu o budúcich nákladoch a zisku, čo je pre každú spoločnosť obrovská výhoda oproti nekalkulovanému rozpočtu.

Zdroje

-

- MESÁROŠ, František. Ceny, rozpočty a kalkulácie v stavebníctve. 1. vyd. Košice : Technická univerzita, 2003. 286 s. ISBN 80-7099-972-1.

-

- HAČKAJLOVÁ, Ludmila. Kalkulace a rozpočtování staveb. Praha : Vysoká škola ekonomická, 1998. 111 s. ISBN 978-80-7079-010-6.

-

- ELLINGEROVÁ, H. 2014, Náklady a ceny v stavebníctve. 1.vyd. Brno : Tribun EU. 85 s. ISBN 978-80-263-0557-6

-

- ČAVOJSKÝ, J. 2012 Oceňovanie stavebných prác, (Klasifikácie, kalkulovanie, oceňovanie a rozpočtovanie), ISBN: 978-80-970678-1-6, CENEKON spol. s.r.o

-

- Pravidlách pre používanie smerných a orientačných oceňovacích a kalkulačných nástrojov (SON), Vydanie 2022/II v1

Žiadne komentáre